Economia

Clonación y falsificación de facturas genera daño económico al estado por más de Bs845millones

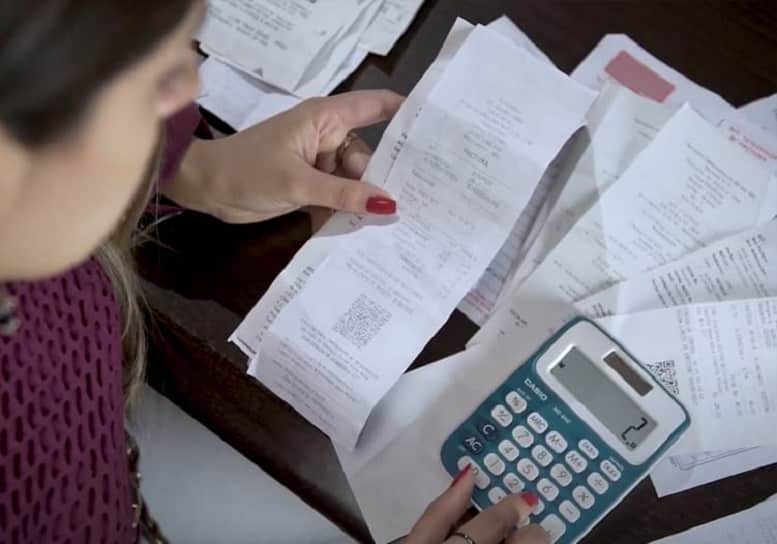

La facturación digital “evitará la defraudación fiscal” que a veces se da mediante la clonación o la falsificación de facturas.

Santa Cruz, 29 de agosto 2023

El presidente del Servicio de Impuestos Nacionales (SIN), Mario Cazón, informó que la clonación y falsificación de facturas provoca una pérdida al erario nacional aproximadamente de Bs845 millones, lo que representa el 13% de ventas de Bs.6500 millones. El Sistema de Facturación en Línea evita que continúe creciendo esta forma de evasión fiscal.

La autoridad proporcionó esta información en el marco de la explicación sobre el alcance de la implementación de la factura digital, que no incluye a los contribuyentes del Régimen Tributario Simplificado (RTS), quienes no emiten factura.

“El Sistema de Facturación en Línea —detalló Cazón— solo alcanza a los contribuyentes del Régimen General, que emiten factura por la venta de un bien o servicio. Los artesanos, comerciantes minoristas y vivanderos no emiten factura y por tanto no deben implementar la Facturación en Línea”.

Añadió que la facturación digital “evitará la defraudación fiscal” que a veces se da mediante la clonación o la falsificación de facturas.

“¿Qué está ocurriendo? —se preguntó Cazón—. Hay gente que vende facturas clonadas, facturas falsas. El monto total por las facturas falsas rebasa ya los Bs6.500 millones. ¿Y quién tiene luego el problema tributario?

Explico que el contribuyente y el comprador son los que tendrán problemas tributarios porque esas facturas son falsas o clonadas y que en una revisión tributaria son observadas.

“Con la Facturación Electrónica en Línea —afirmó— tenemos la factura en tiempo real, en cuestión de tres segundos tenemos las facturas en la base de datos de Impuestos Nacionales, y por tanto es imposible que vayan a clonar o a modificar datos como el número de Cédula de Identidad, el NIT y el monto de la venta”.

Por tanto, añadió Cazón, “le damos seguridad jurídica al contribuyente y eso tiene que entender el contribuyente del Régimen General, que debe implementar la facturación digital según un cronograma”.

Respecto de las facturas clonadas o falsificadas, la Administración Tributaria continúa con el procedimiento establecido por la norma tributaria, que incluye una revisión de cada una de las facturas observadas.

Mañana finaliza el Festival de Música Misiones de Chiquitos

En Potosí otorgan tolerancia para estudiantes con enfermedades respiratorias

Arce perfila la “verdadera fuerza” que mostrará el congreso del MAS de El Alto

Gobierno rechaza informe de Moody’s y garantiza gestión “responsable” de la deuda externa

Tres carabineros de Chile mueren calcinados en una emboscada

Más de dos mil peces son liberados en la Laguna Alalay

Los dos bufeos de Villa Tunari se encuentran en buenas condiciones y comisión interinstitucional analiza su traslado a río Isiboro

Conforman Comité de Defensa de Predios Municipales en Santa Cruz de la Sierra

Presidente Arce participa en la XXIII Cumbre de Jefes de Estado y de Gobierno del ALBA-TCP en Caracas

Aguilera propone a gobernadores del GCF tres puntos para mitigar el cambio climático

Eve Díaz estrenó nuevo single y video ‘NATSU’

Histórico: Santos de Pelé y Neymar descendió en Brasil

Embajador boliviano aclaró que Bolivia no expulsa a migrantes argentinos

Debate presidencial en vivo

Milei gana las elecciones primarias en Argentina

-

Políticahace 3 días

Políticahace 3 díasPresidente Arce participa en la XXIII Cumbre de Jefes de Estado y de Gobierno del ALBA-TCP en Caracas

-

Políticahace 4 días

Políticahace 4 díasAguilera propone a gobernadores del GCF tres puntos para mitigar el cambio climático

-

Políticahace 3 días

Políticahace 3 díasAguilera anuncia que el GCF lanzará una iniciativa en beneficio de toda la región

-

Sociedadhace 3 días

Sociedadhace 3 días‘Soy inocente’: encuentran muerto a exgerente de YLB; dejó carta y pidió perdón a su familia

-

Economiahace 4 días

Economiahace 4 díasAgencia Espacial proyecta Bs 251,8 millones de ingreso este año por los servicios del satélite Túpac Katari

-

Economiahace 3 días

Economiahace 3 díasDecomisan 4 vehículos y mercancía de contrabando

-

Sociedadhace 2 días

Sociedadhace 2 díasNuevas placas para vehículos eléctricos y Flex Fuel se distinguirán por sus colores

-

Políticahace 3 días

Políticahace 3 díasCumbre del ALBA-TCP: Presidente Arce condena el genocidio israelí contra el pueblo palestino y las acciones de EEUU que amenazan la paz mundial